- Adrogué, Buenos Aires

- (11) 4294-7345

- contacto@estudiolgl.com.ar

Novedades: Información general

Ud. está en: Inicio \ Novedades

Fuente: Blog del contador. Abril 2020.

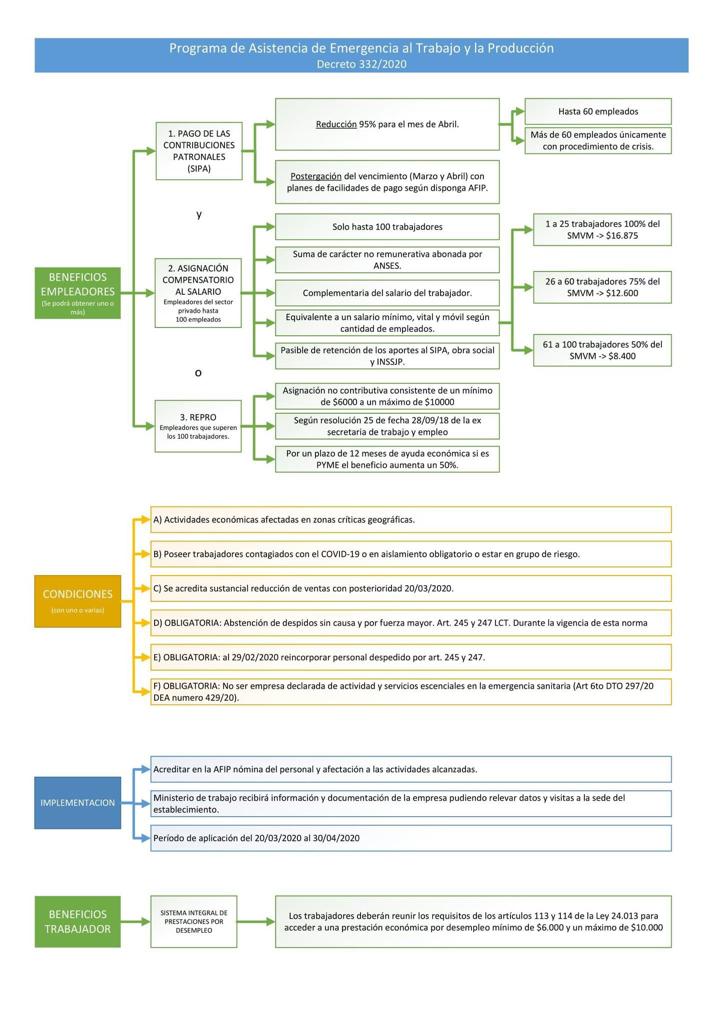

Mediante DNU 332/2020 (B.O. Suplemento del 1 de abril de 2020) se crea el Programa de Asistencia de Emergencia al Trabajo y la Producción para empleadores y trabajadores afectados por la emergencia sanitaria.

El Programa consiste en la obtención de uno o más de los siguientes beneficios:

a - Postergación o reducción de hasta el 95% del pago de las contribuciones patronales al Sistema Integrado Previsional Argentino.

b - Asignación Compensatoria al Salario: Asignación abonada por el Estado para todos los trabajadores y las trabajadoras en relación de dependencia del sector privado, comprendidos en el régimen de negociación colectiva en los términos de la Ley N° 14.250 (texto ordenado 2004) y sus modificaciones, para empresas de hasta 100 trabajadoras y trabajadores.

c - REPRO Asistencia por la Emergencia Sanitaria: Suma no contributiva respecto al Sistema Integrado Previsional Argentino abonada por el Estado para las y los trabajadores en relación de dependencia del sector privado, comprendidos y comprendidas en el régimen de negociación colectiva en los términos de la Ley N° 14.250 (texto ordenado 2004) y sus modificaciones en empleadores y empleadoras que superen los 100 trabajadores y trabajadoras.

d - Sistema integral de prestaciones por desempleo: las y los trabajadores que reúnan los requisitos previstos en las Leyes Nros. 24.013 y 25.371 accederán a una prestación económica por desempleo conforme las consideraciones estipuladas en el Art. 11 del presente decreto.

Las empleadoras y empleadores alcanzados por los beneficios deberán acreditar ante la AFIP, la nómina del personal alcanzado y su afectación a las actividades alcanzadas. EL Organismo deberá reglamentar tal situación.

Fuente: Ignacio Online y Blog del contador (Marcos Felice). Marzo 2020.

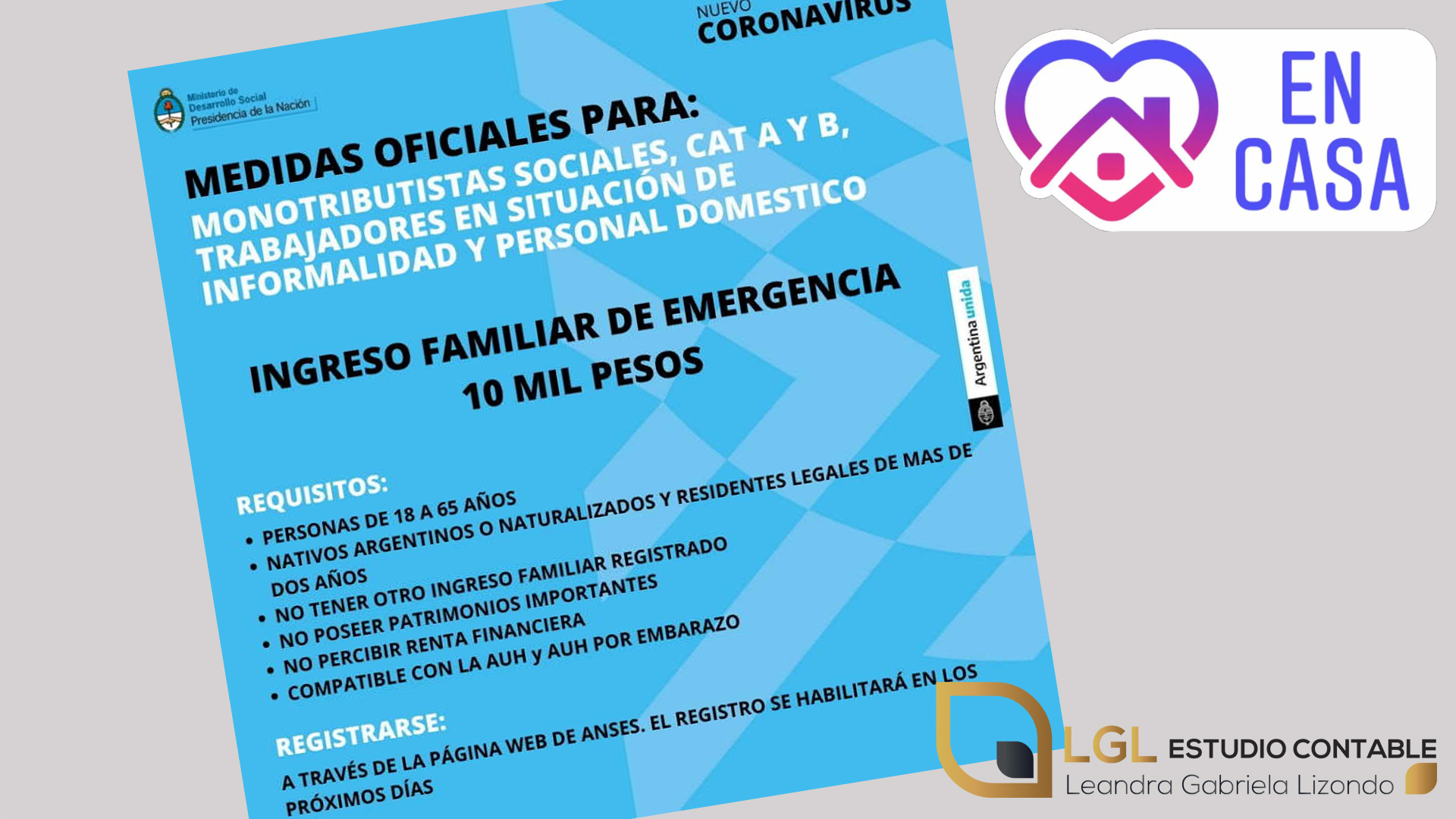

Institúyese con alcance nacional el “INGRESO FAMILIAR DE EMERGENCIA” como una prestación monetaria no contributiva de carácter excepcional de $10.000.

Mediante el Decreto 310/20 se estableció un Ingreso familiar de emergencia de $10.000 para trabajadores informales, monotributistas A y B y personal doméstico.

5 principales claves de la prestación teniendo en cuenta que aún resta la reglamentación pertinente por parte de ANSES.

1- Beneficiarios/as alcanzados

Alcanza a, siempre que cumplan con los requisitos mencionados en el siguiente apartado:

quienes se encuentren desocupados/as;

quienes se desempeñen en la economía informal;

monotributistas inscriptos en las categorías “A” y “B”;

monotributistas sociales y

trabajadores y trabajadoras de casas particulares.

2- Requisitos para su cobro

a. Ser argentino o argentina nativo/a o naturalizado/a y residente con una residencia legal en el país no inferior a dos (2) años.

b. Tener entre 18 y 65 años de edad.

c. No percibir el o la solicitante o algún miembro de su grupo familiar, si lo hubiera, ingresos por:

i. Trabajo en relación de dependencia registrado en el sector público o privado.

ii. Monotributistas de categoría “C” o superiores y régimen de autónomos.

iii. Prestación por desempleo.

iv. Jubilaciones, pensiones o retiros de carácter contributivo o no contributivo, sean nacionales, provinciales, municipales o de la Ciudad Autónoma de Buenos Aires.

v. Planes sociales, salario social complementario, Hacemos Futuro, Potenciar Trabajo u otros programas sociales nacionales, provinciales o municipales, a excepción de los ingresos provenientes de la Asignación Universal por Hijo o Embarazo o PROGRESAR.

3- Monto de la prestación y características

El Ingreso Familiar de Emergencia será de $10.000, lo percibirá un (1) integrante del grupo familiar y se abonará por única vez en el mes de abril del corriente año.

4- ¿Cómo solicitarlo?

El beneficio deberá ser solicitado ante la ANSES conforme el procedimiento que determine la reglamentación. Los datos consignados en la solicitud tendrán carácter de Declaración Jurada por parte del solicitante.

5- Evaluaciones socioeconómicas y patrimoniales

La ANSES, en forma previa al otorgamiento de la prestación realizará evaluaciones socioeconómicas y patrimoniales sobre la base de criterios objetivos que fije la reglamentación, con el fin de corroborar la situación de real necesidad del individuo y de su grupo familiar.

Fuente: Infobae Económico. Febrero 2020.

Tras una reducción de tasas dispuesta por el Central y el plan de financiamiento subsidiado anunciado por el Banco Nación, los bancos renovaron contrareloj su oferta de préstamos para la pequeña y mediana empresa.

La medida, vigente desde el 9 de enero, consiste en permitir a los bancos de “encajar” menos fondos en el BCRA como garantía de sus operaciones a cambio de que ese dinero sea prestado a pymes a esa tasa determinada. Tras su reunión de Directorio, el BCRA dispuso que la nueva tasa del 35%.

En ese contexto, la oferta de préstamos para pymes, tanto en bancos públicos como privados, comenzó a moverse. El Nación hizo punta con la mencionada línea con tasa subsidiada, a través de un convenio entre la entidad y el ministerio de Desarrollo Productivo, por la que el Estado Nacional aportará $675 millones. Los préstamos, destinados a capital de trabajo, serán a un año con un monto tope de $5 millones. La tasa a aplicar será del 27,9% para empresas clientes de la entidad y del 29,5% para las que no lo sean.

Fuente: Afip. Enero/ Febrero 2020.

Plan de pagos hasta 120 cuotas, pago al contado con reducción del 15% y compensación con saldos a favor. Además condonamos tus multas e intereses.

El plan está disponible desde el 17 de febrero.

Resolución General AFIP N° 4667/2020 (30 de enero de 2020)

Se estableció un régimen de regularización de obligaciones tributarias, de los recursos de la seguridad social y aduaneras vencidas al 30 de noviembre de 2019 para aquellos contribuyentes que obtengan el “Certificado MiPyME” hasta el día 30 de abril de 2020, inclusive, así como para las entidades civiles sin fines de lucro.

Que asimismo dispuso el beneficio de liberación de multas y demás sanciones que no se encuentren firmes ni abonadas, una quita de la deuda consolidada cuando el capital, las multas firmes e intereses no condonados se cancelen mediante el pago al contado, así como la eximición y/o condonación total de los intereses resarcitorios y/o punitorios que tengan como origen los aportes previsionales adeudados por los trabajadores autónomos y un porcentaje de los intereses adeudados por el resto de las obligaciones fiscales.

Servicios